Co to jest offshore - jak otworzyć i co jest potrzebne, europejskie jurysdykcje wyspiarskie, plusy i minusy

Zawartość

To słowo jest szeroko stosowane w leksykonie biznesowym i publikacjach w mediach, ale częste używanie nie oznacza w ogóle poprawnego użycia. Pod granicą są często rozumiane tylko nielegalne schematy prowadzenia działalności gospodarczej z pomocą zagranicznych firm zagranicznych. To nie jest tak. Strefy offshore są legalną opcją dla zmniejszenia ciężaru fiskalnego w organizacji komercyjnej. Wiele znanych firm, takich jak BMW, General Electric, Microsoft, Pfizer i inne, stosuje tę metodę.

Jurysdykcje pozasądowe

Podatki zmniejszają dochodowość każdego aktywnego biznesu, więc właściciele spółek mają pełną zdolność do minimalizowania płatności fiskalnych. W przypadku organizacji komercyjnych istnieje prawny sposób ograniczenia potrąceń do skarbu państwa (to jest opcja, która nie jest sprzeczna z obowiązującym ustawodawstwem kraju, w którym firma działa). Jednym z najbardziej powszechnych systemów jest rejestracja firmy w zagranicznej jurysdykcji (odrębny kraj lub specjalna część jej terytorium), gdzie istnieją warunki najbardziej korzystne dla obniżenia podatków.

Ta opcja ma kilka zalet. Najważniejsze, że taka organizacja dokonuje płatności fiskalnychmiejsce rejestracji, a nie w kraju operacji. Ze względu na różnice w wymaganiach prawnych pomaga to znacznie obniżyć koszty. W sumie istnieją trzy opcje wyboru jurysdykcji do rejestracji, z których każda ma swoje zalety w odniesieniu do konkretnej sytuacji:

- Classic offshore (tłumaczenie z angielskiego offshore "oznacza" off-shore ") z brakiem sprawozdawczości i symboliczną kwotą płatności do budżetu państwa. Został wdrożony na Karaibach (Bermudy, Bahamy, Belize, itp.) I innych małych państwach, które zostały nazwane "rajami podatkowymi". Atrakcyjne warunki biznesowe przyciągają tu wielu rosyjskich przedsiębiorców. Proces przenoszenia spółek offshore nazywa się offshore, a dziś stanowi poważny problem dla gospodarki krajowej.

- Jurysdykcje o niskim opodatkowaniu. Już teraz z definicji jasno wynika, że istnieją tutaj ulgi podatkowe, ale w mniejszym rozmiarze. Dobrym przykładem takiej jurysdykcji będzie Cypr. Wcześniej był popularnym offshore typu klasycznego, ale po wejściu kraju do Unii Europejskiej (maj 2004), dla zarejestrowanych organizacji obowiązkowe były raportowanie i audyt podatkowy. Jeżeli klasyczny offshore jest odpowiedni do minimalizacji płatności fiskalnych, wówczas jurysdykcje podatkowe są optymalne dla akumulacji kapitału lub międzynarodowych rozliczeń.

- Onshore (lądowe oznacza "w brzegu"). Rejestracja w jurysdykcji miejsca prowadzenia działalności. Obejmuje to płacenie pełnych podatków bez żadnych świadczeń, ale z możliwością ich obniżenia pod pewnymi warunkami (na przykładwybór optymalnego trybu odliczeń podatkowych).

Dwie pierwsze opcje pasują do słowa "offshore". Termin ten można wytłumaczyć jako jurysdykcję, w przypadku której istnieją uprzywilejowane warunki prowadzenia działalności przez firmy zewnętrzne. Powyższa definicja dotyczy samego terytorium, a nie konkretnej organizacji, dlatego takie wyrażenia jak "firma offshore" będą nieprawidłowe. Samo pojęcie jurysdykcji nie zawsze jest takie samo jak określony stan. Może to być oddzielne terytorium w kraju, na przykład amerykańskie Delaware, które zapewnia dogodne możliwości rejestracji i realizacji projektów biznesowych.

Niezależnie od lokalizacji takiej jurysdykcji, offshore cechą znacząco zmniejszyć obciążenia podatkowe dla zarejestrowanej działalności gospodarczej jest geograficznie dzieje się gdzie indziej. Możliwość ograniczenia do minimum płatności fiskalnych prowadzi do tego, że zakładanie takich firm ma często charakter formalny i jest przeprowadzane na frontowych osobach. Poniżej znajdują się różne opcje dla jurysdykcji offshore.

Europejska

Ta strefa obejmuje Andorę, Luksemburg, Szwajcarię, inne kraje /terytoria. Dane o właścicielach nie są tutaj sklasyfikowane, korzyści odnoszą się tylko do niektórych rodzajów działalności, koniecznie audyty i inne metody przeciwdziałania czarnej księgowości. Wszystko to prowadzi do faktu, że te jurysdykcje:

- mają wysoką reputację;

- wielu analityków finansowych nie jest uznawanych za offshore w ich czystej postaci;

- wymagają więcejpłatność za zawartość firmy, niż na innych terytoriach zamorskich (może osiągnąć kilkadziesiąt tysięcy dolarów rocznie, w porównaniu do 1000 USD na Bahamach).

Wyspa

Najważniejszymi przedstawicielami tej kategorii są kraje karaibskie - Barbados, Aruba, Bermudy i inne. Nie tak popularne terytoria oceanów indyjskich i Pacyfiku (Wyspy Cooka, Vanuatu itp.), W których tradycyjne opodatkowanie jest również zastępowane roczną składką. Rachunkowości nie można tu przeprowadzić, a zamknięte informacje o właścicielu firmy sprawiają, że wyspa jest bardzo atrakcyjna dla wątpliwej lub nielegalnej działalności. Z tego powodu firmy zarejestrowane tutaj są nieufne wobec innych przedsiębiorców, którzy nie są ostrożni w pracy z nimi.

Kształtowanie się charakteru administracyjno-terytorialnego

Niektóre terytoria /podmioty państwowe mogą również wprowadzić preferencyjne traktowanie podatkowe. Dotyczy to na przykład poszczególnych stanów USA lub wyspy Labuan (Malezja). Istnieją inne formy edukacji na morzu, zapewniają ulgę nie we wszystkich rodzajach działalności, ale tylko w niektórych obszarach (turystycznych, portowych itp.).

Spółki i organizacje offshore

Osobliwością takich firm jest specjalizacja w określonych obszarach działalności, pomagająca skutecznie wykorzystywać zalety przedsiębiorstw offshore (krótko mówiąc, OK). Najczęstsze typy działań to:

- Handel. Wraz ze sprzedawcami towarów ta kategoria obejmuje producentów i przewoźników tego produktu.

- Usługi transportowe. W takim przypadku OK zarejestruj jachty lubdo warunków bardziej akceptowalnych niż w innych krajach.

- Trasti. Reprezentują organizacje, które kontrolują przekazywanie i zarządzanie zaufaną własnością w interesie strony trzeciej.

- Banki. Struktury te są tworzone w celu koncentracji kapitału lub operacji z podobnymi instytucjami lub firmami zewnętrznymi.

- Ubezpieczenie. Firmy takie są organizowane przez duże przedsiębiorstwa, aby gromadzić fundusze rezerwowe za granicą.

Cechy i cechy szczególne

Praca klasycznej spółki offshore nie przypomina zwykłej firmy. Główne różnice są następujące:

- Działalność OK odbywa się poza krajem /jurysdykcją, w którym jest zarejestrowana.

- Takie firmy nie płacą podatków (z wyjątkiem rocznej opłaty rejestracyjnej, która ma niewielki rozmiar, w porównaniu z kwotami, które odliczyłyby w Rosji). Przepisy, które pomagają zwolnić z niego przedsiębiorców są oficjalne, są prawnie chronione i są częścią polityki finansowej tego państwa w pozyskiwaniu kapitału dla gospodarki kraju.

- Procedura rejestracji i zarządzania jest uproszczona. Powszechne korzystanie z nominałów (fałszywych) reżyserów. Wymagania dotyczące posiedzeń organizacyjnych spółki mają charakter formalny.

- Sprawozdawczość podatkowa, audyt i kontrola walutowa są zminimalizowane lub nieobecne.

- Anonimowość właściciela firmy dla stron trzecich jest chroniona przez prawo jurysdykcji offshore. Równocześnie zasada poufności nie ma zastosowania do procesu rejestracji firmy tam, gdzie jest ona potrzebnadokumenty beneficjenta końcowego (beneficjenta świadczenia, faktycznego właściciela).

Opodatkowanie i sprawozdawczość finansowa

Minimalizowanie ulg podatkowych jest głównym plusem odkrycia OK. W zależności od rodzaju jurysdykcji offshore, zasada i wielkość tych płatności są różne:

- W przypadku klasycznego offshore. Podatki w bezpośrednim znaczeniu tego słowa (procent otrzymanych zysków itp.) Są tutaj nieobecne, a wszystkie ulgi podatkowe są zastępowane stałą opłatą roczną. Kwota ta jest wliczona w cenę pakietu wsparcia firmy (na przykład w przypadku Belize jego rozmiar to 900 USD). W tym samym czasie dla większości tych obszarów sprawozdawczość finansowa nie jest wymagana i nie przeprowadza się audytu (jako wyjątek można przytoczyć Seszele, gdzie od 2014 r. Istnieje formalny wymóg utrzymania rachunkowości). Informacje o właścicielu firmy są zamknięte dla stron trzecich.

- W przypadku jurysdykcji o niskich podatkach. Sprawozdawczość finansowa i audyt są tutaj obowiązkowe. Odliczenia podatkowe występują w obniżonej kwocie (w porównaniu do stawek rosyjskich). Na przykład podatek dochodowy na Cyprze wynosi 10%, dla naszego kraju minimalny rozmiar wynosi 15,5%. Dane dotyczące właścicieli firm nie są poufne i ujawniane w zwykły sposób.

Jak otworzyć spółkę offshore

Zainteresowani preferencyjnymi warunkami prowadzenia działalności gospodarczej wielu kupców dąży do zarejestrowania spółki w raju podatkowym lub jurysdykcji o ograniczonych wpływach podatkowych. Można to zrobić na dwa sposoby:

- Niezależnie. W tym samym czasie biznesmen osobiście odwiedza wybraną jurysdykcję irozwiązuje problem na miejscu. Wady tej metody obejmują koszt wyjazdu za granicę, potrzebę znajomości języka i praw tego państwa. Często ta metoda jest stosowana przy rejestracji firm w europejskich jurysdykcjach o niskich podatkach.

- Za pośrednictwem pośredników. Ta metoda tłumaczy wszystkie obawy związane z rejestrowaniem OC w organizacji zewnętrznej. Wybierając mediatora z dużym doświadczeniem, biznesmen oszczędza pieniądze i czas, uzyskując firmowy "pod klucz". Ta metoda jest stosowana w większości przypadków do rejestracji OK w regionie Karaibów i Pacyfiku. Dzisiejsze ceny zaczynają się od 750 euro za rejestrację biznesu w Belize i Seszelach do 2,900 euro, jeśli organizacja zostanie otwarta na Dominikanie.

Pierwsza znajomość krajowych przedsiębiorców z branży offshore wynikała z pośrednictwa organizacji - w 1991 r. Otwarto biuro szwajcarskiej firmy Riggs Walmet Group. Brała udział w rejestracji spółek w jurysdykcjach o niskich podatkach. Wygoda współpracy z firmą brokerską polega również na tym, że interakcja z nią może odbywać się w długiej perspektywie czasowej. Do najczęściej oferowanych usług takich organizacji należą:

- wybór odpowiedniego obszaru morskiego dla konkretnej firmy;

- pełny zestaw usług rejestracyjnych (w tym opracowywanie dokumentów ustawowych, uzyskiwanie certyfikatów, drukowanie itp.);

- otwieranie rachunków bankowych;

- prawne wsparcie działalności;

- nominacje do administracji nominowanych;

- kompleksowa usługa biurowa (numer telefonu, obsługa faksu, przekazywanie połączeń, usługi sekretarskie itp.);

- usługi kurierskie, dostarczanie poczty.

Programy biznesowe

Różne algorytmy zwiększania dochodu przy pomocy spółek offshore w dużej mierze opierają się na zmniejszeniu odliczeń podatkowych ze względu na cechy ustawodawstwa rosyjskiego i międzynarodowego. Takie systemy wielokanałowe mogą wykorzystywać do 3-4 firm i opierają się na:

- W trybie niepodlegającym opodatkowaniu w klasycznych jurysdykcjach offshore. Powyżej znajduje się wystarczająca liczba przykładów na ten temat.

- Stosowanie umowy o unikaniu podwójnego opodatkowania. Ten międzynarodowy dokument jest zawierany z wieloma krajami i pomaga zmniejszyć ulgi podatkowe w miejscu rejestracji zagranicznej firmy. Tak więc, jeśli dywidenda od spółki zarejestrowanej w naszym kraju otrzymuje krajowy udziałowiec, wówczas podatek wynosi 15%, a jeśli płatności zostaną dokonane na rachunek organizacji na Cyprze, potrącenia będą wynosić tylko 5%. Nasz kraj nie ma UOU z rajami podatkowymi, co ma sens bezpośrednich transakcji offshore i zwiększa liczbę uczestników w wielu programach.

Istnieje kilka dziesiątek możliwości zatrudnienia, aby zwiększyć dochody za pomocą OK. Najbardziej rozpowszechnione były następujące schematy:

- Ceny transferowe. Służy do optymalizacji płatności fiskalnych podczas eksportowania lub importowania.

- Budowa. Wymaga wyszukiwania podwykonawcy w celu wykonania podstawowej pracy.

- Przemysłowy. Możewykorzystywane do produkcji różnych produktów (na przykład formularzy dla personelu sieci supermarketów).

- Opłaty licencyjne. Zapewnia optymalizację kwoty płatności za korzystanie z własności intelektualnej.

- Rejestracja i otwarcie nowych przedsiębiorstw. Minimalizuje odliczenia podatkowe, gdy dywidendy są wypłacane założycielowi organizacji.

- Logistyka i spedycja. Zmniejsza ulgi podatkowe dla międzynarodowego transportu ładunków.

Ceny transferowe

W tym przypadku spółka typu offshore działa jako pośrednik między dostawcą a nabywcą towarów. Konkretna realizacja tego programu zależy od specyfiki operacji handlowej. Algorytm działania dla eksportu będzie następujący:

- Rosyjska firma sprzedaje towary zagranicznej firmie nie bezpośrednio, ale poprzez OK. Cena jest minimalna.

- Następnie, offshore firma sprzedaje towary prawdziwemu nabywcy po rzeczywistej cenie.

- W rezultacie cała kwota transakcji jest wysyłana za granicę, a rosyjska firma nie otrzymuje zysków iz tego powodu nie płaci podatku.

Po zaimportowaniu algorytm zmienia się na przeciwny, ale istnieje potrzeba zmniejszenia ceł. W takim przypadku wartość przedmiotu jest sztucznie zaniżona do minimalnej kwoty odliczeń podatkowych - kwota ta może zostać zapłacona bezpośrednio przez kupującego sprzedawcy. Reszta importera otrzymuje od OK. W rezultacie towary importowane do kraju o wysokich oszczędnościach na cłach (aw niektórych przypadkach, na przykład, przy płaceniu jednego podatku odprzychód wyniesiony, kupujący może liczyć na zwrot podatku VAT).

Schemat budowy

Realizując ten program, organizacja typu offshore działa jako generalny wykonawca. Na swój koszt otrzymuje się pieniądze na produkcję robót budowlanych. Druga firma, rezydent (zarejestrowana w Rosji), działa jako podwykonawca. Zostaje mu przekazany koszt netto wykonanej pracy i zakupionych materiałów. W rezultacie dochód tej spółki będącej rezydentem jest nieznaczny, co minimalizuje płatności fiskalne, a większość zysków koncentruje się na rynku offshore i nie podlega opodatkowaniu.

Produkcja

Ta opcja jest podobna do dwóch poprzednich, ponieważ używa również sprzedawców na sprzedaż. W tym przypadku:

- Producent (na przykład fabryka odzieży) otrzymuje z opłaty OC za materiały i usługi, które minimalizują odliczenia podatkowe przy nieistotnych zyskach.

- Gotowe towary są wysyłane do agenta, który sprzedaje je użytkownikowi końcowemu i otrzymuje na własną prowizję.

- Ostateczna kwota, która nie jest opodatkowana, jest przekazywana do OK.

Płatności honorariów autorskich

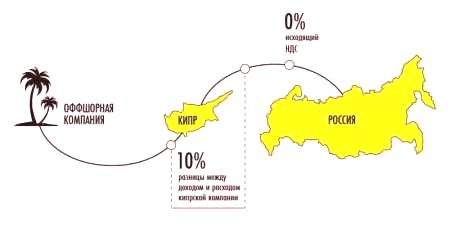

Program ten przewiduje rejestrację znaku towarowego (lub innej własności intelektualnej - praw autorskich, patentów itp.) W jurysdykcjach offshore. W przyszłości prawo do korzystania z niego, za stałą opłatą (tantiem), zostanie przekazane rosyjskiej firmie. Często odbywa się to nie bezpośrednio, ale przy użyciu pośredniego łącza, za pośrednictwem innej firmy z odpowiednią przynależnością państwową (na przykład na Cyprze).

Korzystanie z pośredniego łącza (więcejjedna organizacja) jest konieczna, aby zminimalizować płatności fiskalne. Program ten wykorzystuje umowę zawartą między naszym krajem a Cyprem, pomagając uniknąć podwójnego opodatkowania. Dlatego stopa fiskalna dla rosyjskiego kontrahenta wynosi zero. Jeśli płatność została dokonana bezpośrednio na morzu, wówczas musiałaby zapłacić skarbiecowi 20% honorariów autorskich. Wykonawca na Cyprze otrzymuje prowizję, większość przelewu (95-98%) zostaje przeniesiona do OK, a rosyjska firma obniża dochód do opodatkowania.

Rejestracja i otwarcie nowych przedsiębiorstw

Program ten wykorzystuje porozumienie w celu uniknięcia podwójnego opodatkowania, dlatego nie nadaje się do klasycznego offshore, ale może być wdrażany w przypadku struktur komercyjnych o jurysdykcjach podatkowych. Na przykład firma na Cyprze ustanawia rosyjską spółkę zależną, przekazującą znaczną część swojego kapitału docelowego. W takim przypadku wypłata dywidend na rzecz organizacji macierzystej podlega specjalnemu podatkowi w wysokości 5% (według standardowej stawki 15%), co powoduje, że całkowity dochód jest wyższy.

Logistyka i fracht

Jest to kolejny schemat, który z powodzeniem stosuje SIDN. W tym przypadku międzynarodowy charakter transportu ładunków jest warunkiem wstępnym. Świadcząc usługę, firma cypryjska płaci obniżony podatek w miejscu rejestracji w porównaniu z sytuacją, kiedy płatność została dokonana na rzecz rosyjskiej organizacji. Dalsza transakcja offshore minimalizuje tę kwotę.

Jak regulowana jest strefa przybrzeżna

Rozwinięte kraje gospodarczezainteresowany kontrolowaniem transakcji finansowych przeprowadzanych przez OK. Główne powody tego zostały już rozważone powyżej:

- Takie firmy minimalizują zapłatę podatku w miejscu bezpośredniej działalności;

- Nowoczesne systemy wycofywania gotówki z rachunków offshore idealnie nadają się do prania brudnych aktywów (w praktyce większość przestępczości zorganizowanej nie została w tym przypadku przestrzegana);

- przeniesienie aktywów do strefy morskiej uniemożliwia ich kontrolowanie przez stronę trzecią.

Przepisy międzynarodowe

Na poziomie globalnym kontrola nad strefami przybrzeżnymi ma na celu identyfikację krajów, które nie przestrzegają standardów podatkowych w zakresie wymiany informacji, ułatwianie identyfikacji właścicieli OC i przeciwdziałanie handlowi gotówką. Ta działalność regulacyjna jest prowadzona przez dwie struktury międzynarodowe:

- Grupa zadaniowa ds. Działań finansowych (FATF, FATF). Organizacja ta wydaje specjalne zasady skutecznego przeciwdziałania legalizacji dochodów z przestępstw i finansowania terroryzmu, znanej jako "zalecenia 40 + 9". Środki organizacyjne i prawne FATF są obowiązkowe do wdrożenia przez państwa członkowskie Organizacji Narodów Zjednoczonych.

- Organizacja współpracy gospodarczej i rozwoju (OECD, OECD). Jednym z działań tej struktury jest monitorowanie krajów i terytoriów w celu dostarczania informacji o ulgach podatkowych i transakcjach finansowych zarejestrowanych firm. Przestępcy mogą podlegać sankcjom gospodarczym.

Istnieje specjalna klasyfikacjaOECD, która pochodzi z kryterium zastosowania jurysdykcji międzynarodowych standardów rachunkowości, podatków i audytu. Według niej wszystkie stany i terytoria są podzielone na trzy kategorie:

- Wdrożono międzynarodowe standardy podatkowe (tak zwana biała lista). Należą do nich: Wielka Brytania, Chiny (z wyłączeniem Hongkongu i Makau), Rosja, USA, Niemcy, Francja, Korea Południowa i inne kraje o rozwiniętym potencjale gospodarczym. Wraz z nimi, Zjednoczone Emiraty Arabskie i Seszele również należą do tej kategorii, wspierają również wymogi OECD dotyczące wymiany informacji do celów podatkowych.

- Zaangażowanie w wdrożenie tych norm (szara lista). Są to typowe projekty typu offshore (Aruba, Belize, Vanuatu, Wyspy Cooka, Panama itd.), A niektóre światowe /regionalne centra finansowe (Austria, Belgia, Szwajcaria itp.) Nie zdołały w pełni zastosować wymaganych wymogów.

- Nie należy wprowadzać światowych standardów podatkowych (czarna lista). Należą do nich Kostaryka, Labuan, Urugwaj, Filipiny. Sankcje ekonomiczne dotyczą tych krajów /terytoriów, a interesy władz podatkowych naszego kraju zostaną zwiększone do firm z tych krajów. Jednocześnie jurysdykcje te obejmują tylko dwie zagraniczne (Labuan i Kostaryka), które nie są popularne wśród rosyjskich biznesmenów.

Zalety i wady

Biznesmen, który chce zarejestrować KO musi zważyć wszystkie plusy i minusy tego działania. Zalety to:

- Preferencyjne opodatkowanie. Rejestrując się w spółce offshore jest zwolniony zWiększość opłaty skarbowe, że będzie płacić w domu.

- Lokowanie aktywów za granicą. Wyniki są z ustawodawstwem jurysdykcji, która eliminuje (lub znacznie utrudnia stosowanie aresztu. Wymaga to orzeczenie według lokalizacji morskich oraz inne działania mające na celu kontrolowanie /koordynować takie proste.

- Minimalizacja ryzyka w krytycznych sytuacjach. Oprócz niedostępność rachunków, jest bardzo odporny na ataki raider i wierzycieli takich firm, aby uzyskać długu w przypadku braku płatności lub upadłości byłoby bardzo trudne.

- Poufne informacje o właścicielu (beneficjent końcowy). Korzystanie z nominowanych w tym systemie pozwala starannie ukryć prawdziwy właściciel firmy. Jak to jest w przypadku aresztowania rachunków, jego wykrycie jest możliwe tylko przez sąd w miejscu na morzu, przy bardzo dużych komplikacji organizacyjnych i prawnych w tym procesie.

spółki offshore może zidentyfikować i wady. Należą do nich:

- Ekstremalna zależność od nominalnego wynajętego dyrektora. W rzeczywistości, ta osoba jest zainteresowana we własnym interesie, a nie sukcesu firm, które w dużej mierze decyduje o algorytm jego działania (szczególnie w sytuacji kryzysowej).

- Duże zainteresowanie ze strony struktur państwowych. Rejestracja spółki offshore, co odzwierciedla dążenie przedsiębiorców do unikania płacenia podatków w miejscu prowadzenia działalności, które powinny zwiększyć problemy dla niego przez organy podatkowe (takie jaktworzenie różnych ograniczeń).

- Nieufność potencjalnych partnerów (przy organizacji wspólnych projektów itp.). Przyczyny ostrożnej postawy są zrozumiałe, ponieważ właściciel spółki offshore działa jako osoba, która stara się skorzystać z obchodzenia obowiązujących ogólnie przyjętych zasad (po prostu - w celu ukrycia).

- Trudności w uzyskiwaniu pożyczek. W przypadku banków w Rosji taki kredytobiorca nie będzie pożądany - jego konta znajdują się za granicą, co utrudnia rozwiązanie problemu w przypadku wystąpienia sytuacji krytycznej. Dla organizacji finansowych offshore taki klient również nie jest atrakcyjny - działa w innym kraju i może z łatwością przenieść tam wszystkie dostępne fundusze.