Rodzaje rachunków bankowych: kolejność otwierania i klasyfikacja

Spis treści

Klient, który po raz pierwszy skontaktował się z instytucją kredytową w celu dokonania depozytu, przypomina rycerza na rozdrożu. Różne typy rachunków bankowych (bieżące, rozliczeniowe, depozytowe) mogą łatwo wprowadzić w błąd osobę niedoświadczoną, słabo pojętą, niż jeden rodzaj otwartego salda różni się od innego. Jednak nie ma tu nic skomplikowanego, a po spędzeniu tylko 5-10 minut na zapoznanie się z towarzyszącymi mu informacjami, będziesz wyraźnie wiedział, która opcja jest dla ciebie najlepsza.

Co to jest rachunek bankowy

Bez względu na to, czy jest to osoba fizyczna czy prawna, wiele transakcji finansowych wymaga konta. Konieczne jest koncentracja funduszy i ich późniejsze docelowe wykorzystanie. Takie konto może być wykorzystywane do bezgotówkowych rozliczeń pomiędzy organizacjami, przekazywania środków (płac) do pracownika przedsiębiorstwa, gromadzenia odsetek od depozytów i na wiele innych sposobów. Informacje na temat wysokości depozytu i przepływu środków na nim są tajemnicą bankową i są chronione prawem.

Uniwersalny

Jest to główne konto, na którym gromadzone są środki na transfery bezgotówkowe lub wypłaty gotówki. Dla osób prawnych i indywidualnych przedsiębiorców, ta płyta nazywa się rachunkiem bieżącym, dla obywateli - obecną (ale często te pojęcia są mieszane, powodując zamieszanie). Zgodnie z umową o świadczenie usług bankowych instytucja finansowa zobowiązuje się do kredytowania, odpisywania i przechowywania środków klienta, przeprowadzania z nimi transakcji finansowych na jego żądanie.

Specjalne rachunki bankowe

W wielu przypadkach (na przykład w dużych przedsiębiorstwach o wysokiej rotacji i zróżnicowanych przepływach pieniężnych), w celu uproszczenia księgowania i dystrybucji zasobów finansowych, należy skorzystać ze specjalnych usług bankowych, które są powiązane z podstawowym saldem rozliczenia. Najczęstsze typy to: konta depozytowe, akredytywy korporacyjne, plastikowe karty firmowe, waluty, specjalne pożyczki i inne typy. Otwórz konto specjalne może być zarówno właścicielem firmy, jak i głównym księgowym.

Jakie są rachunki bankowe

Klasyfikacja produktów bankowych przeznaczonych do obsługi klienta może być zróżnicowana i zależy od mobilności funduszy lub zamierzonego celu. Ważne jest również, kto ma otwarty depozyt - osobę fizyczną lub ma służyć działalności organizacji, przedsiębiorstw lub przedsiębiorców indywidualnych. Kierując się prawem, obieg funduszymożliwe zarówno w rosyjskich rubli, jak iw walutach obcych.

Dla osób fizycznych

Chociaż instytucje finansowe oferują swoim klientom bardzo zróżnicowany zakres rachunków bankowych, wszystkie opcje dla osób fizycznych mają jedną ważną cechę: przepływ środków pieniężnych nie powinien być związany z działalnością klienta. Użytkownik ma do zaoferowania bardzo szeroki zakres usług bankowych przeznaczonych do różnych celów: przechowywania, zakupów bezgotówkowych, płatności kredytowych itp.

W przypadku osób prawnych

Tego typu rachunki bankowe są przeznaczone do obsługi indywidualnych przedsiębiorców, przedsiębiorstw i organizacji non-profit, a zatem wymagają wsparcia księgowego. Biorąc pod uwagę wymagania obowiązującego prawodawstwa, przepływ środków może być monitorowany przez państwowe organy podatkowe (na przykład sprawdzona dokumentacja przychodów i wydatków).

Klasyfikacja rachunków bankowych

Pewnym problemem jest obecna sytuacja, gdy obowiązujące prawodawstwo, choć określa rodzaj rachunku w banku, ale nie zawiera pełnej i jasnej klasyfikacji. W takiej sytuacji najlepszym wyjściem będzie skorzystanie ze specjalnej literatury prawniczej, w której szczegółowo analizowana jest kwestia różnorodności rachunków bankowych.

Według przedmiotu

Ustawowe podziały rodzajów rachunków bankowych według przedmiotowej struktury mają dwie kategorie:

- Klient - otwarty przez bank dla osób fizycznych lub prawnych, może byćrozliczenie, bieżące, depozytowe itp.

- Interbank - otwarty dla innego banku na podstawie relacji korespondencyjnych, gdy obliczenia dokonywane są w sposób iw imieniu innej instytucji kredytowej, która jest częścią federalnego systemu płatniczego.

Wyznaczeniem

Zgodnie z tym rozróżnieniem wyróżnia się następujące główne rodzaje rachunków, których cel wynika jasno z tytułu:

- szacowany - do wykorzystania jako główny bilans podmiotu prawnego;

- aktualne - dla osób lub organizacji, które nie są osobami prawnymi;

- budżet - dla przedsiębiorstw i organizacji finansowanych z budżetu federalnego;

- depozyt - na przechowywanie funduszy i otrzymywanie zysków z wykorzystaniem opłat odsetkowych;

- kredyty - na obsługę kart kredytowych i operacje gotówkowe.

Według rodzaju waluty

Obecne prawodawstwo dzieli rachunki bankowe w następujący sposób:

- Rubel - realizowany w walucie rosyjskiej (hrywien).

- Waluty obce - otwierane w walutach innych krajów. Takie konta mogą wymagać licencji walutowej od Banku Rosji.

- Waluta obca - depozyty walutowe rezydentów Federacji Rosyjskiej poza granicami kraju.

- Wielowalutowość - w tym przypadku zawierana jest jedna umowa z bankiem, rejestracja kilku różnych depozytów walutowych (z możliwością zamiany środków między nimi).

W okresie ważności

W przypadku operacji z zagranicązgodnie z rosyjskim prawem konieczne jest posiadanie dwóch rodzajów rachunków bankowych:

- Trwałe - aby wykonać wszystkie bieżące płatności walutowe.

- Transit - środki z transakcji wywozowych z nierezydentami i inne dochody w obcej walucie są tutaj otrzymywane. Narzędzi tych można używać tylko po serii obowiązkowych procedur (identyfikacji otrzymanych kwot itp.).

W miarę możliwości, uzupełnianie lub wycofywanie funduszy

W ramach tej opcji istnieją trzy rodzaje rachunków bankowych:

- Bez uzupełnienia. Pieniądze są zapisywane tutaj raz i nie ma żadnych dodatkowych składek.

- Z możliwością uzupełnienia. Dopuszcza się wprowadzanie nowych kwot w okresie depozytu.

- Z możliwością częściowego wycofania środków. Możesz użyć pieniędzy z depozytu, ale istnieje limit, który musi pozostać.

Do celów stosowania

W zależności od przeznaczenia funduszy prawo przewiduje kilka rodzajów rachunków bankowych:

- Bieżący - zapewnia swobodę właścicielską w zakresie dysponowania środkami pieniężnymi zgromadzonymi w banku (w tym za pomocą poleceń zapłaty i innych dokumentów rozliczeniowych).

- Cel - ich wyznaczenie jest określone umową lub bezpośrednio wskazane przez prawo. Przykładowo mogą to być fundusze inwestycyjne z budżetu federalnego, przeznaczone na finansowanie konkretnych projektów.

Według wielkości operacji rozliczeniowych

Istnieją trzy rodzaje rachunków bankowych, w zależności od ich wysokościoperacje rozrachunku są dla nich dozwolone:

- Transakcje nieskrępowane - kiedy wszystkie operacje można wykonać na rachunku.

- Przy ograniczonym zakresie transakcji - takich jak zaufane konto, nie można liczyć własnych funduszy.

- Tymczasowe lub skumulowane - dla których zasadniczo rozliczane są transakcje rozrachunkowe. Może to być na przykład depozyt depozytowy sądu udostępnionego klientowi przez bank w celu uznania środków, ale nie ma na celu uzyskania korzyści komercyjnych.

Rodzaje rachunków bankowych dla osób fizycznych

Współczesne rosyjskie banki oferują rosyjskim obywatelom szeroki zakres usług finansowych, które uwzględniają różne potrzeby. Tak więc rodzaje rachunków Banku Oszczędnościowego dla osób fizycznych obejmują opcje depozytów bieżących, depozytowych, kartowych i walutowych. To znacznie zwiększa zdolność klienta do wyboru różnych produktów bankowych do własnych celów.

Rachunki bieżące

To konto bankowe dla osób fizycznych ma służyć codziennym potrzebom właściciela - wynagrodzenie jest tutaj przekazywane, a usługi lub towary w sklepach są wypłacane z tego tytułu. Korzystanie z tego konta ma kilka osobliwości:

- Nie należy go wykorzystywać do celów biznesowych.

- Usługa jest możliwa tylko w oddziałach banku (poprzez dołączenie do rachunku karta debetowa może znacznie rozszerzyć funkcjonalność, korzystając z bankomatów i terminali płatniczych).

- Procent za pozostałą część kwoty nie jest tutajsą naliczane lub mają charakter czysto symboliczny.

W razie potrzeby klient może mieć wiele bilanse bankowe, na przykład, do rozstrzygania różnych walutach. Aby otworzyć takie konto, należy dostarczyć do banku następujący pakiet dokumentów:

- formularz wniosku klienta,

- paszport (inny dowód tożsamości),

- umowa,

- INN.

Koszt usługi zależy od konkretnego banku, ale często jest symboliczny (na przykład w rosyjskim standardzie - 50 rubli rocznie). Kiedy zamierza przestać korzystać z usług instytucji finansowej, klient powinien napisać oświadczenie o zamknięciu, po czym saldo środków, wydane w gotówce za pośrednictwem kasy lub konwertowane na określone szczegóły.

Depozyty

To konto jest skonfigurowane zgodnie z zaleceniami Banku dla długotrwałego przechowywania pieniędzy w celu uzyskania przychodów odsetkowych. Czynnikiem decydującym jest tutaj kwota depozytu i okres, na jaki pieniądze są składane. W zależności od wykorzystania środków istnieją dwa rodzaje depozytów:

- Zapytany. Częściowe lub całkowite wycofanie dozwolone, ponieważ stopa procentowa nie jest bardzo wysoka - do 1%.

- Pilny. Mają okres przydatności do spożycia wynoszący jeden rok, wyższą stopę procentową niż "na żądanie", ale problematyczne będzie wycofanie z nich pieniędzy do końca umowy z bankiem. Lokaty terminowe są podzielone na depozyty, naliczanie i rozliczenia, różniące się niuansami uzupełniania iwypłata środków.

Oprocentowanie pilnych depozytów w wiodących bankach kraju (Oschadbank, BTB 24 itd.) Wynosi 7-10%. Małe organizacje finansowe (Loko Bank, YaR-Bank, Riabank) mogą oferować wyższe stawki, przekraczające 13%, ale dzieje się tak tylko w formie specjalnych akcji i wkładów od 300 000 rubli, więc nie wszyscy mogą skorzystać z tych ofert.

Otwarte usługi depozytowe w banku z takim samym pakietem dokumentów jak dla bieżącego salda, ale w niektórych przypadkach mogą wymagać biletu wojskowego lub świadectwa emerytalnego. Zamknięcie lokaty bankowej wiąże się z wygaśnięciem okresu obowiązywania umowy, naliczeniem przewidzianych odsetek i wydaniem pieniędzy klientowi lub przekazaniem na inne konto.

Rachunki kredytowe

Rachunek pożyczkowy jest otwarty na obsługę pożyczki, co pokazuje przepływ środków na płatności. Może mieć ujemne saldo, a na jego podstawie zapisywane są rachunki gotówkowe za spłatę długów przez instytucje kredytowe. Jeśli kredytobiorcą jest osoba fizyczna, prowizja za otwarcie lub utrzymanie nie jest dozwolona. Obecnie praktyki bankowe korzystają z następujących rodzajów płatności odsetkowych od pożyczek:

- Metoda renty obejmuje stałą miesięczną opłatę. Ta forma płatności jest bardzo wygodnym pożyczkodawcą, ponieważ wie z góry dokładnie, co ma otrzymać, ale dla dłużnika, który planuje spłacić pożyczkę przed terminem, nie będzie pasował.

- Zróżnicowana metoda implikujeobliczenie minimalnego depozytu, który klient może przekroczyć według własnego uznania. W tym przypadku wielkość płatności jest okresowo przeliczana, a nadpłata na pożyczce jest zmniejszana. Ta metoda nie jest bardzo korzystna dla instytucji finansowych, dlatego nie jest częściej wykorzystywana w kredytach.

Karty

W celu konserwacji kart plastikowych można używać rachunków (SCS), które umożliwiają korzystanie z bankomatów i terminali w celu dokonywania płatności bezgotówkowych. Kolejność otwierania takiej karty nie jest skomplikowana - dokumenty często wymagają jedynie paszportu. Wydanie i roczna konserwacja wymaga płatności (na przykład karty Standart Banku Zenit - 600 rubli rocznie), ale jeśli karta odnosi się do projektów wynagrodzeń, usługi będą bezpłatne dla klienta. Numer karty składa się z 16 cyfr (w zwykłym bilansie dwudziestu).

Rachunki rozliczeniowe podmiotów prawnych

Specjalne rodzaje rachunków bankowych dla podmiotów prawnych uwzględniają specyfikę ich działalności, zapewniając szersze możliwości wynikające z przepisów bankowych niż dla osób fizycznych. Aby otworzyć konto, musisz złożyć w banku:

- wniosek i kwestionariusz,

- próbki podpisów i pieczęci

- Tożsamość założyciela i głównego księgowego,

- zaświadczenie o braku zaległości podatkowych,

- kopię dokumentów założycielskich i świadectwo rejestracji.

Koszt otwarcia do połowy 2017 r. Wynosi od 2000 do 5000tysiąc rubli w zależności od banku (na przykład Oschadbank - 4.700 rubli). Roczna konserwacja w minimalnej konfiguracji będzie kosztować w wysokości 17 280 rubli (Bank Otwarcia), ale wiele niezbędnych funkcji, takich jak wypłata gotówki lub bankowość internetowa, nie zostały uwzględnione w obliczeniach.

Rachunki międzybankowe

Procedura rozrachunkowa między bankami podlega specjalnym przepisom prawnym i podstawowym dokumentom prawnym (na przykład art. 860 kodeksu cywilnego Federacji Rosyjskiej), definiując dla tego specjalnego rodzaju rachunków bankowych - korespondenta walutowego lub rubla. Ogólna organizacja takich interakcji może być scentralizowana lub zdecentralizowana, w zależności od tego, kto jest zaangażowany w utrzymywanie relacji korespondentów.

Banki korespondencyjne w Rosji

Zgodnie z obowiązującym ustawodawstwem, rachunek bankowy w Centralnym Banku Rosji powinien mieć każdy bank, którego działalność jest prowadzona w naszym kraju. Dzięki scentralizowanej interakcji międzybankowych ten korespondentowy rachunek będzie wykorzystywany do przeprowadzania bezgotówkowych rozliczeń między dwiema instytucjami kredytującymi. Udział Banku Rosji (w umowie w jego imieniu to Centrum Rozliczeń i Kasowych) stanowi dodatkową gwarancję dla uczestników transakcji.

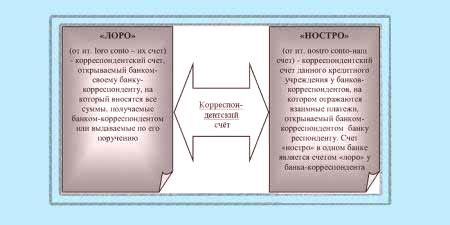

Loro Nostro

Jeżeli rachunek korespondentowy nie należy do banku centralnego, wówczas ma on typ "loro nostro". Specyficzna nazwa zazdrości z punktu widzenia rozważań:

- W przypadku banku, który otwiera rachunek innej instytucji kredytowej, w celu uregulowania kwestii finansowych, tak właśnie jestbędzie kontem loro.

- W przypadku banku, w którym znajduje się ten wpis, takie przedsiębiorstwo nazywa się "nostro".

Do czego służy rachunek budżetowy?

Ten rodzaj rachunku bankowego zajmuje szczególną pozycję wśród produktów finansowych, ponieważ służy do przekazywania środków budżetowych w celu ich zamierzonego wykorzystania. Zgodnie z reżimem prawnym naszego kraju, struktury Skarbu Federalnego, mają prawo do transakcji finansowych z wykorzystaniem budżetu i państwowych funduszy pozabudżetowych, otwarcia takiego specjalnego konta w Banku Rosji. W wyjątkowych przypadkach funkcje Banku Centralnego mogą być wykonywane przez inne instytucje kredytowe.