Bank-agent rozliczeniowy: funkcje, rodzaje i schematy pracy, ile wynoszą usługi acquiringu

Spis treści

Płatność za pomocą kart plastikowych jest dziś wygodna zarówno dla sprzedawcy, jak i kupującego. Przeprowadzanie takich operacji wymaga specjalnego systemu płatności, gdzie bank przejmujący (słowo «przejmuje» - kupić) kontroluje przepływ transakcji sprawdza stan konta i przelewy środków płatnika do uczestników porozumienia.

Co to jest nabywanie w banku

"Przejęcie" oznacza system, w którym można przyjmować karty bankowe do celów płatności za towary lub usługi, unikając wykorzystania gotówki. Płatności te są dokonywane za pomocą terminali płatniczych POS (lub wariantów mPOS na urządzenia mobilne), które można znaleźć w wielu kasach supermarketów. Kupujący plastikowy wkłada swoją kartę do urządzenia, które wprowadza kod PIN w celu autoryzacji transakcji i proszę - płatność za towary wykonane!

Instytucja kredytowa, która wykonuje takie terminale i rozliczeń handlowych i usługowych (TSP) nazywa bank przejmujący. Taki system usług jest wygodnyOrganizacja Handlu przyjmowanie zapłaty przy użyciu kart plastikowych, sprzeciwiają się podrobione rachunki i zaoszczędzić na pobór usługi. Ponadto, jak wynika z badań rynku, niepłacenia kosztów klientów 10-20% wyższe niż płatności gotówką.

Pozyskiwanie uczestników

Konieczne jest rozróżnienie między jednostką przejmującą i wystawcy karty - w tym ostatnim przypadku instytucji bankowych, które wydało kartę i gdzie plastikową rachunku. W niektórych przypadkach te dwa pojęcia są takie same (na przykład klient korzysta z karty Russian Standard, który służy terminale), ale jeśli chodzi o zakup towaru, kupujący nie ma znaczenia - w każdym przypadku, usługi i transakcje przeprowadzane z nim nie nie pobiera prowizji

Co robi centrum przetwarzania

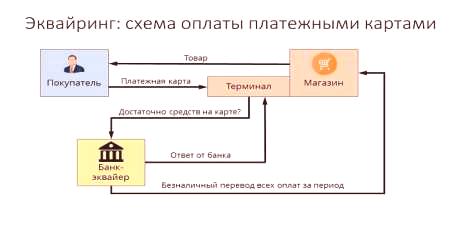

Jeżeli bank-wystawca przejmująca i reprezentujących różne organizacje dla płatności musi wyczyścić interakcji między nimi. Funkcje te zakładają specjalnego centrum przetwarzania, które odprowadzane są wnioski międzybankowe rachunkowych funduszy klientów i transferu. To centrum danych (DPC) skupia wszystkie informacje na temat bezpiecznego serwera związanego z zamkniętymi systemami płatniczymi (np, MasterCard). Ogólnie rzecz biorąc, ten schemat interakcji można przedstawić w następujący sposób:

- Kupujący zamierza płacić kartą plastikową za pośrednictwem terminalu płatniczego.

- terminal klienta Veryfytsyrovav wysyła żądanie do centrum przetwarzania, czywymaganą kwotę na koncie użytkownika.

- Centrum przetwarzania wysyła żądanie do banku wydającego pozwolenia na dopuszczenie do wymaganej ilości.

- bank emisyjny sprawdza dostępność środków na rachunku nabywcy i wyraża zgodę na przeprowadzenie transakcji z wynikiem pozytywnym.

- System przekazuje pieniądze na konto sklepu, klient otrzyma czek na wypłatę towarów.

Funkcje systemów płatności

Dogodna forma płatności, które tworzą usługi nabywania, stanowi okazję do skutecznego współdziałania z IPS - międzynarodowych systemów płatniczych Visa, MasterCard) lub ich lokalnymi odpowiednikami („Złota Korona”, „Świat”), przewidującej głównych zadań:

- niezawodne działanie, transfer środków na rachunek i inne operacje podczas wykonywania usługi;

- szybkość realizacji transakcji finansowych przy płatności w czasie rzeczywistym;

- rozpowszechnienie usług płatniczych, co pozwala czuć się pewnie w sklepie bez gotówki z jednej karty.

Firma rozliczeniowa

Fakturowanie rozumiane jest jako usługa przygotowania i akceptacji rachunków w Internecie do płatności za pomocą karty bankowej. W takim przypadku organizacja usługowa przeprowadza transakcję w centrum przetwarzania. Usługa płatnicza jest jedynym źródłem przychodów dla takiej firmy rozliczającej, więc dokładnie monitoruje i zarządza ryzykiem w celu wykrycia fałszywych transakcji.

Funkcje Pozyskiwanie ,

Świadczenie usług w zakresie przyjmowania płatności bankowych za pośrednictwemterminale w sklepach, bank-agent rozliczeniowy przeprowadza wszystkie rodzaje transakcji finansowych niezbędnych do prawidłowego prowadzenia rozliczeń między sprzedawcą a kupującym. Powinien to być wyraźnie debugowany mechanizm o wysokim poziomie bezpieczeństwa, ponieważ każde niepowodzenie lub błąd w transferze na konto grozi stratami finansowymi klienta lub banku wydającego.

Autoryzacja karty

W przypadku operacji z plastikową kartą wymagane jest zezwolenie na jego użycie, które jest zapewniane przez bank wydający, do operacji z plastikową kartą. Funkcja banku autoryzującego do autoryzacji karty obejmuje żądanie, które jest tworzone i przekazywane do centrum przetwarzania za pośrednictwem terminala POS. Odpowiedzią jest kod alfanumeryczny, wydrukowany na czeku w celu potwierdzenia autoryzacji.

Przetwarzanie wniosków o kartę płatniczą

Jedną z ważnych funkcji jednostki przejmującej w zakresie obsługi klientów jest przetwarzanie przychodzących wniosków o autoryzację lub przeniesienie z jednego konta na drugie. Mechanizmem tego zadania jest centrum przetwarzania, kontrolujące interakcje informacyjno-technologiczne w obliczeniach za pomocą kart. Wiele IPO ma swoje wymagania, na przykład systemy Visa i Mastercard wymagają certyfikacji stron trzecich jako procesorów, a Diners Club International - licencjonowania technologii.

Przekaz pieniężny na rachunek handlowy i przedsiębiorstwo usługowe

Dokonując transakcji finansowych na kartach wydanych przez inne organizacje kredytowe, jednostka przejmująca z udziałem centrum danych generuje transfery środków z rachunkuemitent do punktu obsługi (konto sklepu lub innej organizacji - klub sportowy, restauracja itp.). W przypadku takich transakcji instytucje finansowe korzystają z rachunków korespondencyjnych otwartych specjalnie w banku rozrachunkowym.

Jeżeli w trakcie przetwarzania operacji lub przekazu środków popełnione zostaną błędy, które spowodowały szkodę materialną, bank jednostki przejmującej zrekompensuje szkodę w punkcie odbioru kart bankowych. Aby zminimalizować takie przypadki, jego "funkcjonalny" dodaje się do przygotowania "czarnych list". Taka lista zatrzymań obejmuje zaległe karty kredytowe lub plastikowe, które należy wycofać z obiegu z różnych powodów (np. Wygaśnięcia lub zablokowania konta).

Chociaż usługa płatności za zakup trwa kilka sekund, faktyczne rozliczenie międzybankowe potrwa tylko kilka dni, podczas których środki te zostaną zamrożone na koncie nabywcy. W ciągu 1-3 dni przejmujący przekaże pieniądze na rachunek punktu handlowego, wykonując swoją prowizję i wysyłając niezbędne dokumenty do emitenta, otrzyma od niego przelew.

Przetwarzanie dokumentacji transakcji z kartami plastikowymi

Korzystanie z usług handlowych przedsiębiorstw terminali POS przy świadczeniu usług acquiringu w celu zapłaty, umożliwia drukowanie dwóch czeków kartowych po zawarciu każdej transakcji. Ta kontrola wskazuje kwotę płatności, datę i godzinę transakcji oraz inne informacje. Jeden egzemplarz paragonu otrzymuje posiadacz karty, a drugi pozostaje w punkcieakceptacja płatności bankowych - na koniec dnia tworzony jest rejestr elektroniczny dla przeprowadzonych transakcji i kwot płatności, które są przekazywane do centrum rozliczeniowego.

W jakich systemach płatniczych działa bank-nabywca

Liczba systemów płatniczych, które mogą być aktywowane przez bank przejmujący, będzie w każdym razie niewielka. Ponadto, jeśli nie planujesz obsługiwać klientów VIP, nie powinieneś przepłacać dla elitarnego IPS (Diners Club, American Express), znacznie oszczędzając budżet firmy. Najpopularniejsze systemy płatności w naszym kraju to Visa i Mastercard, które oferują klasycznych lub prestiżowych użytkowników (karty złote i platynowe), a także międzyregionalne systemy płatności (na przykład Świat) są ograniczone.

Rodzaje przejęć

Rozróżnia się następujące rodzaje przejęcia:

- Handel jest najczęstszą formą tej usługi. Terminali POS do zapłaty dzisiaj można znaleźć w restauracji, salonie kosmetycznym lub kasie biletowej. W porównaniu do innych typów, akceptacja kupca jest najniższą prowizją.

- Mobile - płatności otrzymujących przeprowadzić stosując MPOS kompaktowy terminala podłączonego do komputera, smartfona lub tabletu, co jest zainstalowane specjalne oprogramowanie. Koszty tej usługi będą wyższe niż w przypadku korzystania z regularnych terminali nabywających.

- Internet pozyskiwania - forma ta nie wymaga konserwacji terminala przyjmowanie płatności za pośrednictwem Internetu (stąd ta usługa jest dostępna dla właścicieli i wirtualnych kart jest). Wybierając tę opcję usługi,pamiętaj, że jest to najbardziej opłacalna forma, więc bank zabierze ci wysokie oprocentowanie za operację.

- Nabycie bankomatów - zapewnia usługi wypłaty gotówki w bankomatach lub terminalach specjalnych. Źródłem dochodu jest tutaj opłata międzybankowa (opłata interchange), która jest częściowo pokryta przez emitenta.

Schemat nabycia

Transakcja płatnicza za pośrednictwem karty bankowej może być porównywana z łańcuchem powiązanych transakcji, gdzie prawidłowe wyniki działań (na przykład autoryzacja, obrót, opłaty za usługi) zależą od dokładnego działania każdego pojedynczego elementu systemu. Z tego punktu widzenia należy podjąć bardzo poważne podejście do wyboru odpowiedniej organizacji kredytowej, która zapewnia usługi acquiringu.

Pozyskiwanie umowy

Definicja instytucji kredytowej do zawarcia umowy nabycia obejmuje uwzględnienie kilku istotnych czynników związanych ze świadczeniem tej usługi. Zgodnie z umową, obowiązki banku przejmującego są następujące:

- dostarczenie, instalacja i dostosowanie systemu operacyjnego

- stałe wsparcie techniczne,

- serwis gwarancyjny urządzenia.

Przewagą konkurencyjną są niskie stawki, brak opłat abonenckich, możliwość leasingu sprzętu (a nie jego nabycia), szybka instalacja i czas rozruchu. Dokumentacja do podpisania umowy z bankiem, zarówno dla osób prawnych, jak i dla prywatnych przedsiębiorców, zawiera dużą listę notarialnych kopii oraz kwestionariusz sporządzony dlaformularz.

Instalowanie i konfigurowanie terminali POS

Przed эkvayrynhovыy terminal będzie akceptować płatności pierwszej karty, wymagana rejestracja punkt przyjmowania płatności w systemie bankowym, szkolenia i konfiguracji wszystkich urządzeń. W języku profesjonalnego nazywany jest „Wdrożenie systemu” i obejmuje nie tylko montaż lub połączenie sprzętu, ale jego próbę płatności. Dla małych przedsiębiorstw handlowych mogą być istotne Problem niskiej prędkości kanału internetowego podczas wykonywania czynności, które mogą spowodować poważne trudności w obsłudze klientów.

Przed pracą pracownicy są przeszkoleni w zakresie zasad interakcji z terminalem i kartami z tworzyw sztucznych różnych typów. Dalsze utrzymanie jest sprawdzenie wydajności sprzętu, serwisu i świadczenia wypowiedzi przeprowadzonych transakcji, bank może zapewnić sposoby razymi klienta (e-mail, regularne, za pomocą SMS lub umieszczanie informacji w koncie osobistym na miejscu).

Umieszczenie interfejsu internetowego na stronie sprzedawcy

W zasadzie pozyskiwania Internet jest trochę inna od tradycyjnych - z wyjątkiem tutaj zamiast terminalu włożyć kartę do zapłaty, istnieje specjalny formularz w interfejsie WWW. Autoryzacja następuje poprzez wprowadzenie danych karty: numeru, daty wygaśnięcia, nazwy właściciela, kodu CVV2 /CVC2. Aby zwiększyć niezawodność działania, nie jest usługą 3-D Secure - może mieć różne nazwy (MasterCard Secure Code lub Verified by Visa), ale zasadaidentyczny jest system podwójnej autoryzacji, który znacznie zwiększa ochronę konta klienta.

Rozliczenie przez bank-nabywcę

Ogólnie rzecz biorąc, system, za pomocą którego można nabyć usługi bankowe, może być reprezentowany w następujący sposób:

- Kupujący wprowadza niezbędne dane do terminalu lub formularza internetowego.

- Equire przeprowadza operację autoryzacji.

- W przypadku braku ograniczeń (brak środków na rachunku, karta nie jest blokowana itd.), Płatność następuje za towary, a centrum przetwarzania informuje o tym bank rozrachunkowy.

- EQUIER przenosi wymaganą kwotę na konta sprzedającego.

- Pieniędzy za pośrednictwem rachunku czekowego otrzymuje emitent.

Ile wynoszą usługi acquiringu

Usługi nabycia są opłacane przez organizację handlu, a prowizja dla nich składa się z trzech komponentów:

- Opłata interchange (opłata interchange) to opłata, która jest przekazywana na rachunek emitenta.

- Komisja międzynarodowego systemu płatniczego, która jest przyjmowana przez Visa lub Mastercard w celu przeprowadzenia transakcji.

- Marża banku-nabywcy.

Dla posiadacza plastikowej karty

Przy płatnościach za zakupy w sklepach korzystających z terminali POS usługa przelewu będzie bezpłatna dla kupującego, chociaż karta może zostać wydana przez inną instytucję bankową. Ale jeśli wypłacasz gotówkę z bankomatów innej instytucji pożyczkowej, prowizja banku-nabywcy jest bardzo namacalna - do 2-5%, przy minimalnym rozmiarze 50-300 rubli.

W przypadku banku wydającego kartę

W łańcuchu płatności dlanabywając transakcje przy zakupie w sklepie, wystawca otrzymuje opłatę interchange, ponieważ jest ona umieszczana na rachunku, który służy do zapłaty pieniędzy. Jednak w przypadku wypłaty gotówki w bankomatach trzeciej strony finansowej, kolejność płatności za tę usługę będzie odwrotna (tzw. "Reverse charge"), a agent rozliczeniowy otrzyma pieniądze od emitenta.

Sprawdź internetową usługę fakturowania i płatności.

W przypadku punktu sprzedaży

Taryfa banku zależy w dużej mierze od obrotów organizacji, a im więcej, tym mniej będzie to oceniać. Wśród innych ważnych czynników są: stan karty, typ punktu sprzedaży i specyfikę towarów (na przykład sklepy elektroniczne płacą najwyższą ocenę, ponieważ mają wysokie ryzyko zwrotu zakupionych). Średnie stawki prowizyjne w bankach są następujące:

- nabywanie handlu - 1,5-2,5%;

- ruchomy - 2-3,5%;

- Pozyskiwanie Internetu - 3-6%.

Zalety i wady

Jako usługa innowacyjna, nabywanie sprawia, że obsługa klienta jest wygodniejsza, zwiększa nieprzewidziane wydatki przy płatnościach bezgotówkowych i minimalizuje rotację gotówki w punkcie sprzedaży. Kasjer nie musi już szukać drobiazgów ani dystrybuować dużych rachunków w celu wydania płatności za płatność, co oznacza, że obsługa klienta jest szybsza, a system rozliczania rachunków na samym koncie staje się bardziej usprawniony.

Jeśli mówimy o "minusach" takiej usługi, to jest to problem dla sektora kart plastikowych w ogóle, gdy różne schematy oszukańczychoperacje pomagają oszustom zarabiać pieniądze. Ale co roku system nabywania rozwija się i poprawia, zwiększając bezpieczeństwo płatności i podważając wysiłki osób pozbawionych skrupułów, aby zarabiać na czyimś koncie.